Монополист в сфере телекоммуникаций

Покупать

Целевой уровень: 69 376 тг 🔼 91,5%

Основные характеристики

Рын. капитализация: $982,9 млн.

52-нед. мин.: 24 801 тг

52-нед. макс.: 36 599 тг

Количество акций: 11,0 млн.

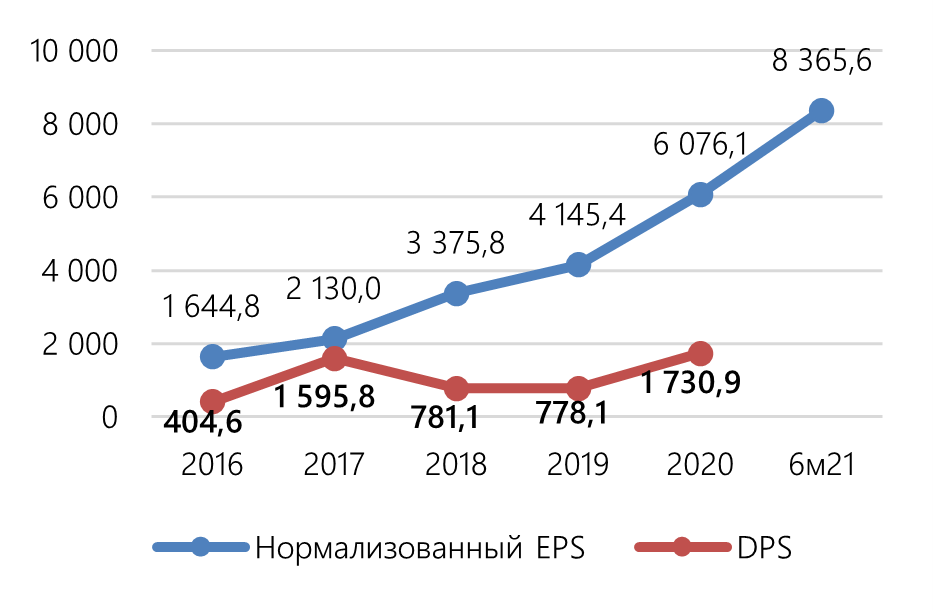

Дивиденд (доходность): 1 730,9 тг (4,8%)

P/E: 4,5

P/BV: 0,8

Маржа ЧП: 19,7%

Описание компании

АО «Казахтелеком» - крупнейшая телекоммуникационная компания Казахстана, имееющая статус национального оператора связи. Основана в 1994 году.

Фундаментальный профиль

· Оценка Казахтелекома сложилась на уровне 73840 тенге на акцию, что соответствует параметру EV/EBITDA 2020 на уровне 4,8. Несмотря на рейтинг «покупать», оценка получилась, скорее, консервативной, что вытекает из прогноза показателя ROC на ближайшие 5 лет.

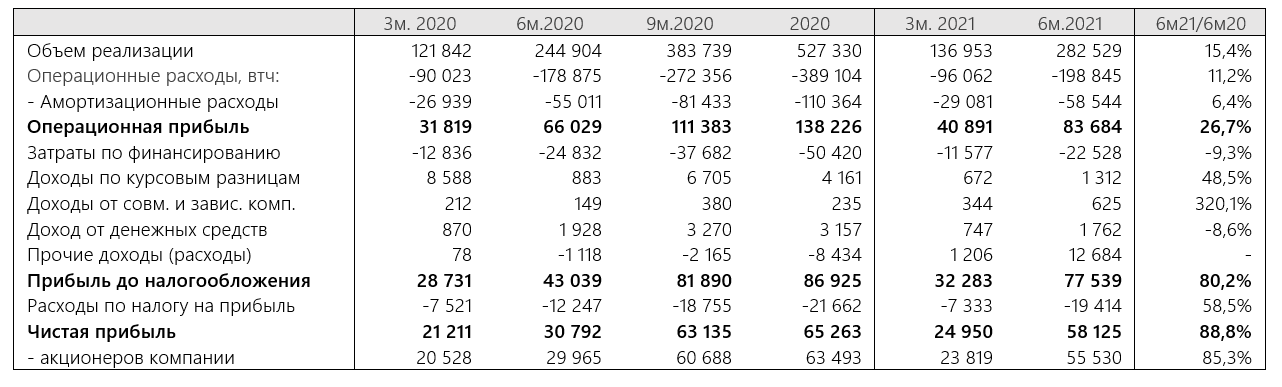

· С 2019 года компания показывает растущие результаты деятельности из квартала в квартал, продемонстрировав особенно высокий рост в два последних квартала (см. таблицу 1).

· В отдельности следует упомянуть недавнюю продажу Казахтелекомом части акций Кселла. 1 октября общий стейк в сотовом операторе составлял ровно 75%, но уже к 5 октября опустился до 51%. Компания продала акции Кселла примерно по 1150 тенге за штуку и привлекла ориентировочно 55 млрд. тенге. При этом вследствие продажи доли в Кселл КЗТК не досчитается примерно 1,9 млрд. тенге чистой прибыли в 2021 году и 7,5 млрд. тенге в полном 2022 году.

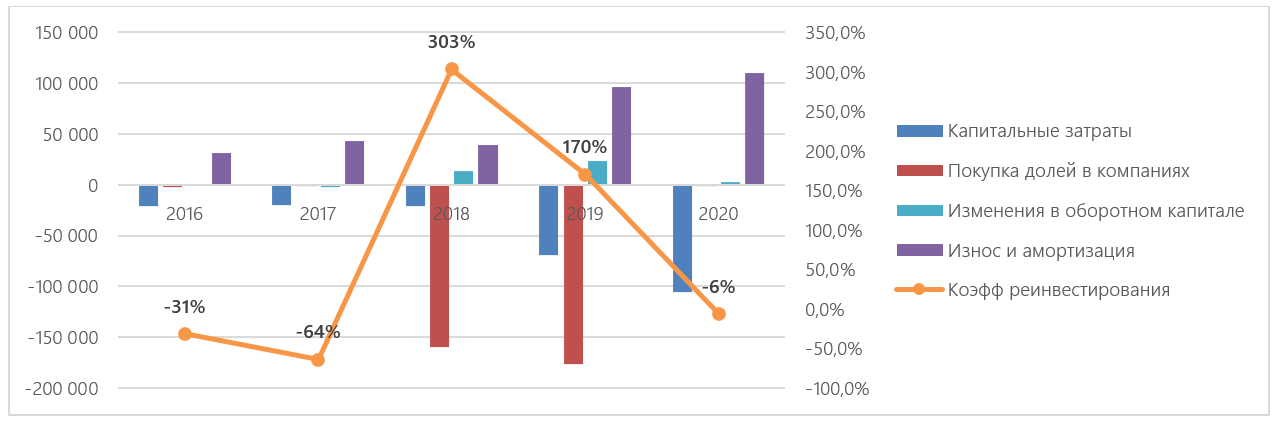

· В последние 3 года Казахтелеком направлял на дивиденды лишь небольшую долю прибыли (в среднем 24%) при относительно небольших капитальных расходах, которые полностью покрывались амортизационным фондом (см. рисунок 1). Такое положение было связано с крупными покупками долей в сотовых операторах Кселл и Теле2 соответственно в 2018 и 2019 годах, которые привели к значительному увеличению долга организации. Но в настоящий момент ситуация с дивидендами меняется и, в первую очередь, из-за нормализации показателя долга.

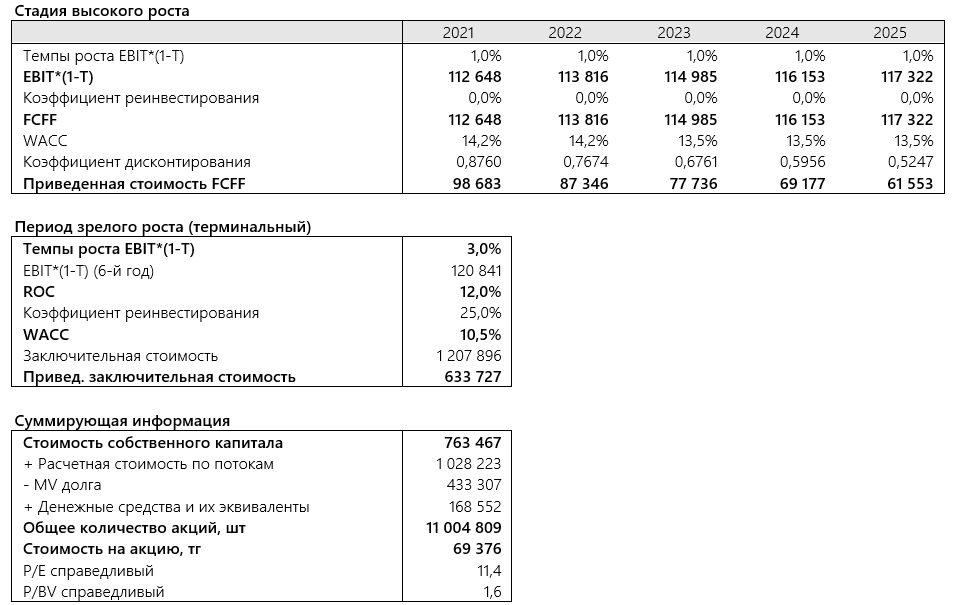

Наша оценочная модель

В оценке мы заложили следующие главные предположения (см. саму модель в таблице 2):

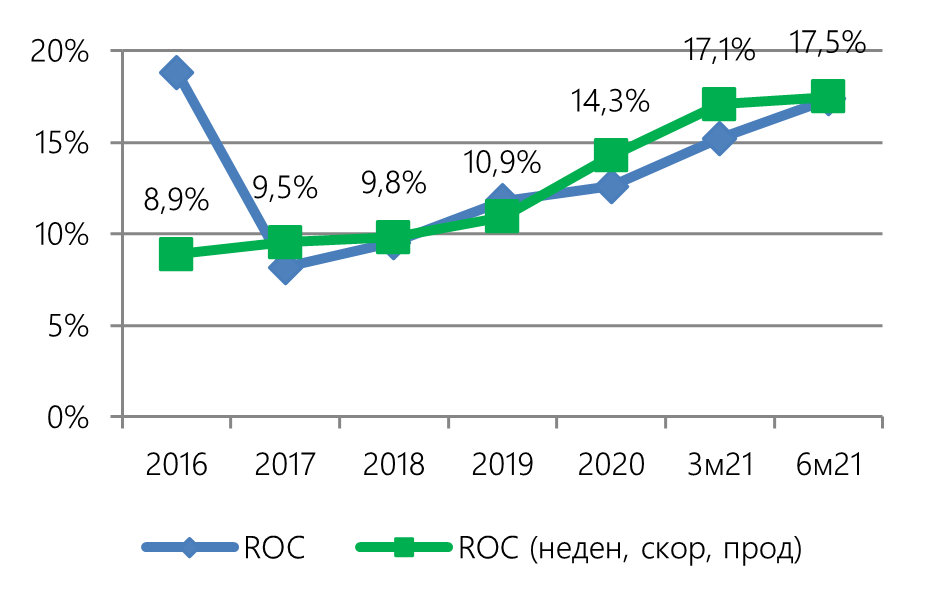

· Повышение показателя ROC Казахтелекома до 15% к 2025 году , хотя за 1-е полугодие 2021 года ROC в годовом выражении составил 17,5%.

· Коэффициент реинвестирования операционной прибыли взят на уровне 0% в ближайшие 5 лет.

· Инветорская доходность (COE) для 2021 года была оценена на уровне 17,2%.

Монополист в сфере телекоммуникаций

Монополист в сфере телекоммуникаций